Teto salarial

Ainda sobre o Teto Salarial

A Emenda Constitucional (EC) 41, de 19/12/2003, promoveu alteração constitucional em relação ao teto de vencimentos do servidor público. Segundo o artigo 8º da emenda, aos servidores públicos estaduais no âmbito do Poder Executivo passaria a se aplicar o subsídio mensal do governador do Estado como limite remuneratório. No que diz respeito à aplicação do teto no âmbito da administração direta, autárquica e fundacional do Estado de São Paulo, observando-se os termos do artigo 8º supracitado, foi editado o Decreto Estadual 48.407/2004, que estabelece o valor do subsídio mensal do governador do Estado de São Paulo (atuais R$ 20.662,00) para aplicação do limite máximo de vencimentos para o servidor público dessas esferas.

Destaque-se que EC 41 também previu que o limite para a remuneração ou subsídio no setor público não pode exceder o subsídio dos ministros do Supremo Tribunal Federal (STF), que hoje corresponde a R$ 28.059,29. Esse limite poderia ter sido adotado no Estado de São Paulo em 2006, quando a Assembleia Legislativa discutia a adequação da Constituição Estadual à EC 41, o que elevaria por conseguinte o teto salarial de todos os servidores do Estado. Embora a Adusp, em conjunto com outras entidades sindicais do setor público, tenha atuado nesse sentido à época, não houve mobilização suficiente da categoria para conquistar esse avanço, que poderia ter ampliado significativamente o teto ao qual estamos submetidos.

Destaque-se que EC 41 também previu que o limite para a remuneração ou subsídio no setor público não pode exceder o subsídio dos ministros do Supremo Tribunal Federal (STF), que hoje corresponde a R$ 28.059,29. Esse limite poderia ter sido adotado no Estado de São Paulo em 2006, quando a Assembleia Legislativa discutia a adequação da Constituição Estadual à EC 41, o que elevaria por conseguinte o teto salarial de todos os servidores do Estado. Embora a Adusp, em conjunto com outras entidades sindicais do setor público, tenha atuado nesse sentido à época, não houve mobilização suficiente da categoria para conquistar esse avanço, que poderia ter ampliado significativamente o teto ao qual estamos submetidos.

A forma de aplicação do limite vigente gerou inúmeros questionamentos judiciais, tendo em vista o entendimento do Supremo Tribunal Federal de que a limitação do teto, para quem percebia situação já constituída em 2003, ofenderia o princípio da irredutibilidade salarial e direito adquirido. À luz desse entendimento, o Tribunal de Justiça de São Paulo (TJ-SP) dividiu-se em duas correntes: a primeira, em defesa do congelamento do montante da remuneração até que fosse absorvido por futuros reajustes, correspondente ao que se percebia até à edição da EC 41, e a segunda, que opta pelo direito de serem excluídas do cálculo para o teto as vantagens pessoais adquiridas até a EC 41 pelo servidor; e por serem incluídas no cálculo do redutor salarial aquelas recebidas após a emenda. Esse segundo modelo foi adotado pela Universidade de São Paulo para fins de cálculo de incidência do teto, e aparentemente revela-se menos prejudicial ao servidor entre as posições firmadas pelo TJ-SP.

Vantagens pessoais

Já por vantagens pessoais, para fins de aplicação do entendimento jurisprudencial acima explicitado, entendem-se os denominados “adicionais por tempo de serviço” (quinquênios e sexta parte), as verbas referentes à natureza ou ao local de trabalho, a exemplo das chamadas “gratificações de serviço” (periculosidade, insalubridade, extraordinário, noturno, transporte, gabinete etc), bem como as nominadas “gratificações pessoais” (salário-família e outros).

Convém destacar que a matéria ainda não se encontra pacificada no STF. Pende ainda de decisão o Recurso Extraordinário 606.358, que trata da inclusão de vantagens pessoais no teto remuneratório; bem como o Recurso Extraordinário 609.381, que trata da eventual afronta à garantia da irredutibilidade de vencimentos pela incidência do teto. Ambas já foram declaradas matéria de interesse de repercussão geral, ou seja: uma vez julgada pelo STF, a decisão será aplicada pelas instâncias inferiores de julgamento em casos idênticos.

É nesse contexto que, para dar consequência ao modelo adotado pela USP para limitar os salários ao teto, que a administração passou, nos termos do esclarecimento oferecido à Adusp no ofício DRH/290/ 2013 (vide goo.gl/OXnSHR) a partir de fevereiro de 2013, a discriminar nos demonstrativos de pagamento, em rubricas separadas, as vantagens pessoais dos servidores (das quais as comuns a todos e em geral mais significativas, são os adicionais por tempo de serviço e a sexta parte) quanto ao valor nominal que tinham em dezembro de 2003 (a serem preservadas da aplicação do teto) e a respectiva parcela acrescida após essa data (tanto por reajustes como por novas incorporações no caso dos adicionais por tempo de serviço).

Desconto

Desse modo, se o valor bruto da remuneração de um servidor ultrapassa o limite de R$ 20.662,00 (atual salário do governador), da parte que ultrapassa esse valor pode ser descontada a fração necessária dos valores que tiverem sido acrescidos nas suas vantagens pessoais a partir da data de vigência da EC 41 (1/1/2004), conforme agora discriminado nos demonstrativos de pagamento.

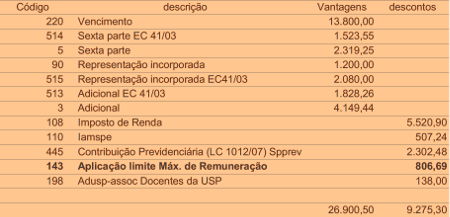

O demonstrativo de pagamento publicado nesta página (meramente ilustrativo) procura detalhar esse procedimento, no qual a rubrica 143, referente ao valor a ser descontado dos vencimentos por conta da aplicação do teto salarial (R$ 806,99), foi obtida do seguinte modo: 1) somando-se ao valor limite de R$_20.662,00 (salário do governador) os valores das rubricas que não podem ser computadas para efeito do teto: 514 (R$ 1.523,55), 515 (R$_2.080,00) e 513 (R$_1.828,26), chega-se ao total de R$ 26.093,81; e 2) subtraindo-se esse último valor do valor total (salário bruto) da remuneração (R$_26.900,50), o que resulta no valor descontado para efeito da aplicação do teto, que no caso ilustrativo é de R$ 806,69 (rubrica 143 do demonstrativo de pagamento).

A Adusp foi informada pelo DRH da USP de que os valores relativos ao abono de permanência não são computados para efeito do teto.

Informativo nº 369

Fortaleça o seu sindicato. Preencha uma ficha de filiação, aqui!

Mais Lidas

- Protesto denuncia “situação dramática” do Hospital Universitário; Reitoria sucateia para entregar à iniciativa privada, denuncia Sintusp

- Em novo episódio que evidencia consequências do desmonte, rompimento de tubulação deixa Hospital Universitário sem água; na sexta-feira (31/7), Sintusp realiza mais um ato público contra abandono do HU

- Abaixo-assinado reivindica reconstrução da governança ambiental paulista, atacada especialmente nos governos Doria e Tarcísio

- Carta aberta internacional a Milei pede “interrupção do desmantelamento” do sistema argentino de C&T, além de repudiar a militarização de órgãos científicos e a agressão policial a cientistas

- IBGE decide relacionar-se com “fundações privadas de apoio”, sem deixar clara a motivação